Quelle pourrait être la part de marché des fintechs dans 10 ans ? Nous parlons ici du compte bancaire principal et des Fintechs qui n’auront pas été rachetées par des groupes existants. Voici pourquoi, selon nous, les nouveaux acteurs n’auront pas plus de 20% de parts de marché dans 10 ans.

Les 3 dimensions de la banque pour mieux analyser les évolutions en cours

Beaucoup voient la banque et les agences disparaître dans les prochaines années. Banque invisible. Banque commodité aussi impersonnelle que les services d’EDF ? Les grands réseaux n’ont pas dit leur dernier mot et nous aimons analyser les changements selon ces trois dimensions.

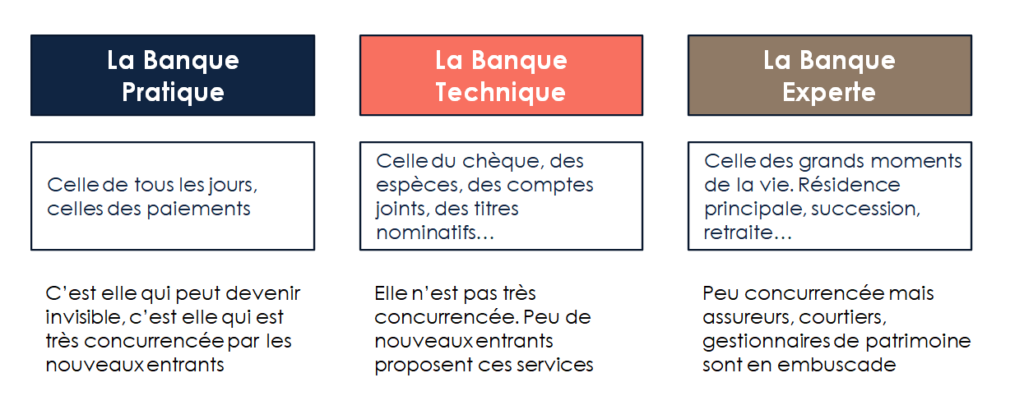

La banque pratique c’est la banque de tous les jours, la banque des transactions. C’est ici seulement qu’a lieu la grande révolution concurrentielle.

Mais la banque technique (celle du chèque et du découvert par exemple) est beaucoup plus protégée. Comme la banque experte qui maîtrise l’ensemble de nos projets financiers à long terme.

Les banques historiques gardent un avantage universel : elles gèrent toutes les offres (compte crédit épargne assurance) et proposent tous les canaux d’accès (physiques et digitaux). A elles de poursuivre leur adaptation pour stabiliser cet avantage.

La banque pratique

La banque pratique, la banque du quotidien est sans doute celle qui a subi le plus d’assauts. La gestion de compte, les paiements ont entamé leur révolution. Nous avons ou nous aurons tous recours à ces solutions alternatives qui fleurissent partout et modifie notre quotidien. Les salaires et nos principaux revenus sont toujours souvent déposés dans une banque historique mais une partie de plus en plus grande de nos transactions échappe à notre banque principale. Nous virons des fonds sur Revolut pour la fluidité de sa carte, nous réglons beaucoup de choses avec ITunes. Paypal, Lydia font souvent partie de notre quotidien. Il était temps aussi que les agrégateurs existent pour nous présenter notre budget à partir de toutes les informations que nos banques ont sur nous.

La banque qui voyait absolument toutes nos transactions perd petit à petit la visibilité sur le détail de nos consommations. La multibancarisation est une évidence quand on regarde en détail le nombre d’acteurs qui s’occupent désormais de nos paiements et de nos comptes.

Alors oui, la concurrence fait rage dans cette banque du quotidien et nos habitudes changent. C’est dans ce domaine que l’on peut parler de banque invisible. Petit à petit, le paiement sera un aboutissement de plus en plus simple et pratique d’une opération entre deux acteurs économiques. En quelques clics la transaction sera faîte et elle ne passera plus souvent par une banque historique.

La concurrence : Les Fintechs

Les concurrents sont les Fintechs et ils détournent déjà une masse importante de ces milliards d’opération. C’est sur la banque pratique, la banque du quotidien que le risque de perte de part de marché est le plus important.

Les banques ripostent et elles choisissent souvent de racheter des acteurs pour garder une partie du contrôle sur ces activités en grande mutation. Si elles savent travailler en confiance avec les équipes de ces acteurs à la culture très différente, si elles savent leur laisser une autonomie dans les offres qu’ils créent, si elles ne forcent pas trop des synergies entre le nouvel entrant et la banque historique, elles auront la possibilité de se doter de ces fonctionnalités modernes, de rattraper leur retard et de conserver un leadership.

La banque technique

La banque technique, elle, n’est pas encore très concurrencée. Et pour cause, elle est le fruit du savoir-faire historique qui a été créé. Les banques savent traiter des opérations très complexes sur lesquelles les nouveaux entrant choisissent de ne pas souvent se positionner :

Conserver des titres au nominatif sur un compte titres, ouvrir un compte joint, faire des chèques, encaisser des espèces, proposer un découvert, faire un lissage de plusieurs prêts,… voici autant d’exemples de fonctionnalités que les Fintechs n’ont pas souvent choisi d’intégrer.

La concurrence : les banques en ligne

Ici, seules les banques en ligne (Boursorama, ING, Hello Bank, BforBank…) peuvent rivaliser parce qu’elles dépendent souvent de groupes bancaires qui leur fournissent l’accès à ces chaines complexes.

Qui en dehors des clones des banques historiques va s’embarquer sur des chaînes Chèques et Espèces qui sont vouées à disparaître ? Les banques historiques pourraient-elles faire la différence en valorisant mieux ces savoir-faire ? Pourrait-elle améliorer l’expérience client dans ces environnements ? Et justifier ainsi une augmentation adaptée des commissions dans ces domaines ?

Pour les particuliers mais surtout pour les professionnels et les entreprises, les organisations des banques proposent des prestations que les nouveaux acteurs ne proposent pas souvent.

Ouvrir un compte joint, le désolidariser en cas de divorce, héberger des titres au nominatif, faire des montages complexes entre un crédit et une assurance vie en proposant des modes de remboursement in fine par exemple. Voici autant de prestations sur lesquelles les banques historiques continueront à avoir un avantage certain.

La banque experte

La révolution en cours n’a pas encore détruit le rôle d’expert du banquier. Même si les réseaux bancaires ne parviennent plus à former et à garder aussi bien les conseillers, les clients sollicitaient et sollicitent encore leurs banquiers aux grands moments de leur vie.

Le directeur d’agence et les conseillers les plus aguerris sont encore des notables et apportent des conseils précieux à leurs clients. Cette expertise ne peut pas être remplacée par des chatbots et des processus automatisés. Elle passe par l’intermédiaire d’une expertise que la banque peut conserver.

La concurrence : les assureurs, les courtiers en immobilier, les conseillers en gestion de patrimoine, les spécialistes de la retraite…

C’est sans doute un des domaines où la fragilité des banques s’accélère. Les conseillers bancaires tournent trop souvent et n’ont pas le temps de créer une relation privilégiée avec leurs clients. C’est sans doute le prochain risque pour les banques historiques. Si elles ne trouvent pas un moyen de valoriser les conseillers qui sont leur crédibilité vis-à-vis de leurs clients, elles vont laisser la place à d’autres experts qui n’attendent que cela.

Conclusion

Le jeu concurrentiel doit donc s’apprécier dans toutes ses dimensions. Oui la banque pratique est devenue et restera extrêmement concurrentielle.

Mais la banque ne pourra être rendue invisible lorsque l’on rentre dans une plus grande complexité. Les banques historiques ont une palette de services gigantesques à offrir et cette profondeur n’est pas facilement duplicable. Alors oui la qualité de service laisse parfois à désirer. Alors pourquoi les banques ne surprendraient-elles pas en bien leurs clients dans ces domaines techniques qu’elles sont les seules à proposer ?

Sur l’expertise, la banque a, là encore, une avance. Mais les autres experts financiers sont en embuscade et il faut vite réinventer le modèle pour que l’on puisse payer à sa juste valeur l’expert bancaire.