Un récent rapport sur les tarifications des banques au 5 janvier 2021 publié par l’Observatoire des tarifs bancaires et repris par les Echos, montre que les frais de tenue de compte continuent à se généraliser dans le paysage de la facturation des banques.

Cette tendance est pour nous vertueuse et nous espérons que ce frais ait moins mauvaise presse dans les prochaines années.

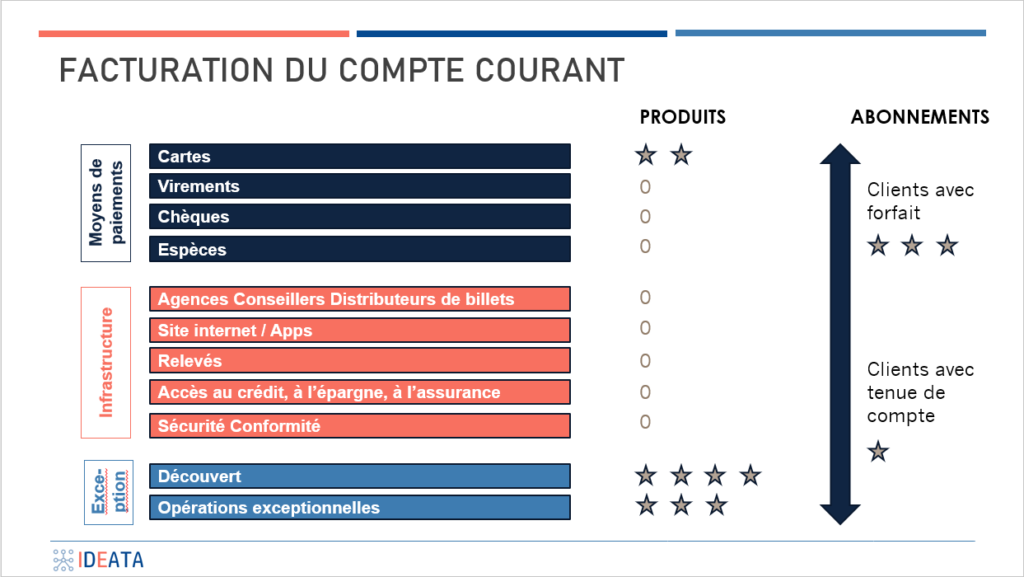

Le compte offre une multitude de services

Voici un résumé de la facturation autour du compte courant :

La carte est le seul produit valorisé positivement en tant que tel, avec le découvert dont les facturations sont plus polémiques.

Les banques fournissent la plupart de leurs services gratuitement : virements, chèques, espèces en particulier… L’ensemble de l’infrastructure (agences, digital, relevés de compte…) et la nécessaire sécurité associée ne sont pas non plus valorisés directement.

La tenue de compte n’est pas élevée

Les clients qui ont souscrit un forfait payent une centaine d’euros à l’année en échange de tous ces services.

20 à 30% des comptes n’ont pas de forfait. Ils ne payent encore aujourd’hui que 20 à 25 € par an. Même si on ajoute une carte à 40 €, ils ne payent que 65 € par an pour accéder à tous les services associés au compte. Peut-on juger ce frais comme excessif ? C’est souvent le coût d’un ou deux mois seulement de forfait téléphonique ou d’électricité…

Elle est une solution pour rendre la tarification bancaire plus positive

De façon générale, les commissions sont souvent prélevées lors de situations exceptionnelles (découvert, chèque de banque, succession…). Nous travaillons sur des transferts progressifs de cette tarification jugée négativement vers la tarification mensuelle (forfait et tenue de compte). Augmenter la tarification mensuelle de 0,75€ permettrait de baisser la commission d’intervention de 2€. Nous travaillons sur ce type de scénarios.

Si elles créent une tarification plus pédagogique et plus compréhensible, les banques traditionnelles pourront mieux défendre leur modèle face aux nouveaux acteurs.